藝人澎恰恰宣布破產、貴婦奈奈潛逃海外,他們都是向高利貸

借錢,最後被逼到走投無路的血淋淋案例,別以為借太多才會出事,有人借3萬遭斷手、有人借1萬被逼還20萬、甚至有許多人因無力償還債務而走上絕路…

一、怎麼樣才算是高利貸?要怎麼定義?

民間借款一定是高利貸嗎?當然不是。民間貸款的定義很廣,只要是跟金融機構(如:銀行、壽險公司、郵局、信用合作社、農漁會信用部)以外的借貸,都算是民間借貸。

一般較常見的融資公司、代書、金融行銷公司、資產管理公司、當鋪、地下錢莊都被歸類在民間貸款,有些是真的能幫助民眾解決資金需求、有些則是假借貸真剝削。

二、高利貸放款手法

1. 小額借款

高利貸會用傳單、名片、貼紙或報紙廣告,登載「條件不拘」、「人來就借」、「超低利」等小額借貸廣告來吸引急需用錢者。

再以各種名義向借款人收取費用、誘騙借款人簽下不合理的合約,別以為

小額借款1~5萬沒有多少錢,高利貸會把你積欠的利息再併入本金計算,「利滾利」讓你瞬間變鉅額負債,等意識到自己受騙時,已來不及反悔。

- 新聞案例

- 高雄男子誤信網路小額貸款,只借款1萬元,最後實拿3千,卻得每週還1800元,還遭對方恐嚇。(2021年7月31日TVBS新聞)

高利貸通常會以

當鋪、資產管理公司或融資公司為名作掩護,甚至標榜政府立案,實際上則從事非法高利貸放。

- 新聞案例

- 以曾男為首的討債集團,以新北市某當鋪作為據點,進行高利放貸,借款4萬元、強行索取超過本金的10萬元高額利息(2022年4月17日聯合報)

也有高利貸以「車行」作掩護,專門放款給需要錢的計程車司機,再逼迫欠下債務且無力償還的司機,留在車行駕駛營業以還債,甚至幫地下錢莊討債。

- 新聞案例

- 幫派經營新北市某車行,以協助整合債務名義,借款給小黃運將,借200萬、還350萬,每天要跑車3000元還債,如果超過三次沒還,還會被逼簽本票。(2020年7月9日聯合報)

3. 地下錢莊

由幫派組織組成的地下錢莊和暴力討債集團,通常分工較細,有的人負責找「客戶」、有的人負責收款及放款,公司營運、帳務管理及催討債務各司其職。

4. 詐賭設局

這類犯罪集團通常會先設局詐賭被害人,使其欠下鉅額賭債後,再誘騙被害人借貸、甚至抵押不動產,等到被害人還不出錢時再接收其房產。

三、高利貸吸血手法與案例

1. 不合理的計息方式

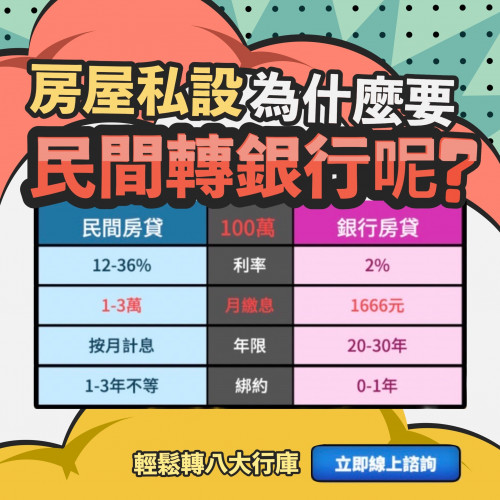

為什麼說高利貸借不得?因為高利貸利用不合理的計息方式吃掉你的錢,讓你在不知不覺中揹下鉅額負債。那麼地下錢莊的利息該如何計算呢?

我們常聽到高利貸利息1分利、3分利、10分利,高利貸在廣告文宣中大多不會寫清楚是年利率還是月利率,造成許多人看到時覺得,一年只要1%、3%、10%,比融資公司便宜太多因此向地下錢莊貸款,但真的是這樣嗎?!其實高利貸利息是以年率做計算,甚至算利息的方式也不一定是以月去做計算的。

小明分別向銀行、當鋪及地下錢莊借了100萬元,試算小明每個月應繳交多少利息?

.銀行:依照《民法》規定,

銀行的「年利率」上限為16%,換算下來「月利率」約

1.3%,則每月應繳交

1.3萬元的利息。

.當鋪:依照《當舖業法》規範,政府立案

當鋪「年利率」上限為30%,換算下來「月利率」約

2.5%,則每月應繳交

2.5萬元的利息。

.地下錢莊:地下錢莊(高利貸)的「月利率」少則80%,甚至還有到

300%!換算下來則每月應繳交80萬元至

300萬元的利息。

一張圖告訴你,為什麼高利貸借不得!

2. 還息不還本

如果是跟

銀行或上市融資公司貸款,一般是以「本息平均攤還法」或「本金平均攤還法」來按時還款;但高利貸/地下錢莊最常用的還款方式是「本金一次還」,意思就是你付給高利貸的錢都只拿來還利息、本金都沒有減少,再白話點就是:直到你可以一次性的把本金繳清之前,你的貸款永遠還不完。

此外,一般貸款是一個月繳一次,但地下錢莊(高利貸)常以7天、10天、15天、甚至還有1天為一期,高額的利息負擔,讓許多債務人根本無力償還本金,只能一直繳利息,到最後繳出去的利息比借來的錢還多。

- 法院判決案例

- 屏東民眾透過廣告簡訊,向陳姓男子貸款3萬元,預扣利息實拿24,000元,並約定每7日利息為6,000元,年利率高達1304 %,一年多下來,陳姓男子共收取408,000元的利息。(臺灣屏東地方法院110年簡字第426號刑事判決)

3. 同業聯手

別以為高利貸來者不拒,就真的不看借款人的「條件」。向

銀行借款,

銀行會評估你的財務狀況、信用狀況等條件來評估能不能放款給你,高利貸則是「評估」他們可以從你身上撈到多少錢,他們稱之為「插針」。

高利貸業者會派10個業務偽裝成10間公司,再各別去探聽客戶的財務狀況,回來後再將所有的資料綜合分析,還會幫客戶分級,看一年可以撈多少。

更可怕的是,當這些高利貸業者覺得賺夠了,收手前還會「呷好逗相報」轉貸給其他高利貸業者。

4. 恐怖討債

高利貸討債手法無所不用其極,不論是到家門口潑漆、貼傳單、撒冥紙、吊豬頭、騷擾親友,或者是把借款人押到山上,脫光光關狗籠、餵狗飼料、用電擊棒凌虐、甚至砍斷手腳,各種暴力討債手段都時常出現在新聞社會版。

- 新聞案例

- 嘉義檢警破獲一暴力討債集團,稱可協助被害人整合債務,借款3萬元、3天內須償還9萬元,還不出來就以球棒或鐵棍毆打,甚至拿菜刀恐嚇,初估有10多人受害。(2021年3月11日TVBS新聞)

要小心的是,如果身邊有親友向地下錢莊

借錢,要請你當保證人,可千萬要三思,萬一未來借款人還不出錢,高利貸就會找當初替他做保的人負責。

- 新聞案例

- 蔡姓男子替友人作保,友人向高利貸借款2萬元,約定每1萬元利息1000元、10天計息1次,延遲1天罰款500元,後因友人未未依約還款,蔡姓男子慘遭高利貸暴力討債,要求須連同利息及罰款,支付10萬元欠款。(2021年7月17日自由時報)

藝人澎恰恰、徐亨、馬妞、周思潔、貴婦奈奈等,這些都是曾向地下錢莊

借錢周轉,最後卻被「利滾利」逼到絕境的真實案例,一般民眾受害的新聞報導更是不勝枚舉,為什麼明知跟地下錢莊

借錢有風險,卻還是選擇鋌而走險?

- 急需資金

- 跟銀行貸款,如果你的申請條件都正常、資料也都準備齊全,銀行信貸最快也要5~7個工作天,房貸則可能要15天以上才能取得資金,萬一條件較差需要複審,或者是有遺漏資料要補上的話,就要等更久,這對急需資金周轉的人來說,等待的時間真的太漫長;相反地,民間貸款尤其是地下錢莊、高利貸都標榜一天、甚至3小時即可撥款,還有來了就借的,讓被害人誤以為真的可以即時解決當下的資金困境。

- 信用不良

- 銀行受限於法規,需要嚴格控管放款品質,簡單說就是借款人的條件不能太差。因此,如果信用評分較低(600分以下)、曾有貸款逾期、信用卡未繳清、呆帳等紀錄,都可能讓你無法順利通過銀行貸款審核,最後在急需用錢的情況下,就轉而投向不須任何審核條件的地下錢莊。

- 負債比過高

- 銀行為了確保借款人有足夠的還款能力,因此會要求借款人提供收入證明,並計算出收支負債比,如果負債比超過60%就算太高,那麼銀行就不會再借錢給你,而地下錢莊根本就不會管借款人有沒有工作、有無收入,反正到時候真的還不出來就找親友或保證人討債就好。

- 資訊不足

- 大家都知道高利貸不能借,但卻不一定知道如何分辨高利貸,尤其是刻意用合法掩蓋非法、以話術誘騙的手法,讓許多對於貸款不熟悉的被害人在無意間受騙上當,該如何辨識您的借貸管道是否安全?您可以透過以下幾點來作初步的評估:

- 公司資訊完整

- 借貸流程透明

- 符合法定利率

- 收費項目單純,清楚說明

- 借貸契約內容合理

- 不押證件、存摺或印章

如果您有

資金需求,但又因為條件不符,無法順利取得

銀行貸款,建議您選擇安全有保障的民間借貸管道,例如向

股票上市的三大融資公司(裕融、和潤、中租)申請機車貸款、汽車貸款,或者二胎房屋貸款(裕融新鑫)。安貸為三大融資公司的直屬經銷商,業務經理皆有10年以上

銀行資歷,可協助客戶解決

資金問題、幫客戶爭取最合適的貸款條件,且免收諮詢費、服務費,提供客戶最專業、最貼心的貸款服務。

五、遇到高利貸該怎麼辦?

如果您或身邊的親友,遭遇高利貸放等不法情形時,請盡速向附近的分局偵查隊、派出所、分駐所報警,或撥打報案電話「110」、「1996內政服務熱線」。

如果遇到債務催收公司,有不適當的催收情形,請撥打金管會

銀行局申訴專線(02)8968-9665或(02)8968-9666,也可撥打內政部「不當討債申訴專線」(02)2356-5009,交由官方單位來處理。

六、高利貸Q&A

1.借貸的法定利率是多少?

雖然政府有意打擊非法高利貸,並在2020年底於立法院三讀通過《民法》第205條修正案:將約定利率上限由現行的20%,下修至16%,利息超收的部分應予返還,也不得以遲誤費、手續費或其他名目變項收取孳息。

※《民法》第205條:約定利率,超過週年百分之十六者,超過部分之約定,無效。

2.怎麼樣才會構成重利罪?

只要收取高額利息、超過法定利息,就一定構成「重利罪」嗎?

不是。依據《刑法》第344條第1項:乘他人急迫、輕率、無經驗或難以求助之處境,貸以金錢或其他物品,而取得與原本顯不相當之重利者,處三年以下有期徒刑、拘役或科或併科三

十萬元以下罰金。

由此可得知,若債務人只是單純收取高額利息,不一定成立「重利罪」。還必須符合「乘他人急迫、輕率、無經驗或難以求助之處境」和「取得與原本顯不相當的重利」才會成立。

這是什麼意思呢?根據法院裁判書裡的說明(臺灣臺南地方法院 109 年度易字第 251 號刑事判決):

- 借款人需明確陳述借款確有急迫性,再佐以其他情況證據,始可認定借款人有「急迫」之情況。

- 所謂「輕率」則指未能慎重考慮而草率地遽下決定。

- 所謂無經驗」則指無舉債借貸事務之經驗,未能分辨借貸之利害關係,為正確之判斷而言。

也就是說,若債權人不知道債務人有迫切需求、債務人進行借貸前有經過評估、債務人曾向

銀行或民間借貸等情形,就可能不構成重利罪。此外,如果債務人根本還沒開始支付利息,也可能不成立。

※《刑法》第344條第1項:乘他人急迫、輕率、無經驗或難以求助之處境,貸以金錢或其他物品,而取得與原本顯不相當之重利者,處三年以下有期徒刑、拘役或科或併科三

十萬元以下罰金。

※《刑法》第344條第2項:前項重利,包括手續費、保管費、違約金及其他與借貸相關之費用。

3.放高利貸的刑責會很重嗎?

如果觸犯《刑法》第344條的「重利罪」,最高可判3年以下有期徒刑、拘役或科或併科30萬元以下罰金;若有牽涉到監控、脅迫、傷害等行為,則可以用《刑法》第344條之1的「加重重利罪」辦理,最高可判5年以下有期徒刑或併科50萬元以下罰金。事實上,這樣的刑責並沒有很高,恐怕無法有效遏止高利貸。

※《刑法》第344條之1:以強暴、脅迫、恐嚇、侵入住宅、傷害、毀損、監控或其他足以使人心生畏懼之方法取得前條第一項之重利者,處六月以上五年以下有期徒刑,得併科五

十萬元以下罰金。

4.討債公司合法嗎?

其實向債務人催收債務,本身並無違法,但如果向債務人施用暴力、恐嚇來催討債務,則可能觸犯刑法。

- 於債務人住處噴漆、掛布條、站崗

- 恐觸犯《刑法》第305條:以加害生命、身體、自由、名譽、財產之事恐嚇他人,致生危害於安全者,處二年以下有期徒刑、拘役或九千元以下罰金。

- 強押債務人並限制其行動

- 恐觸犯《刑法》第302條第1項:私行拘禁或以其他非法方法,剝奪人之行動自由者,處五年以下有期徒刑、拘役或九千元以下罰金。

- 強押債務人且造成重傷或死亡

- 恐觸犯《刑法》第302條第2項:因而致人於死者,處無期徒刑或七年以上有期徒刑;致重傷者,處三年以上十年以下有期徒刑。

- 對債務人施以暴力

- 恐觸犯《刑法》第277條第1項:傷害人之身體或健康者,處五年以下有期徒刑、拘役或五十萬元以下罰金。

- 對債務人施以暴力且造成死亡

- 恐觸犯《刑法》第277條第2項:犯前項之罪,因而致人於死者,處無期徒刑或七年以上有期徒刑;致重傷者,處三年以上十年以下有期徒刑。