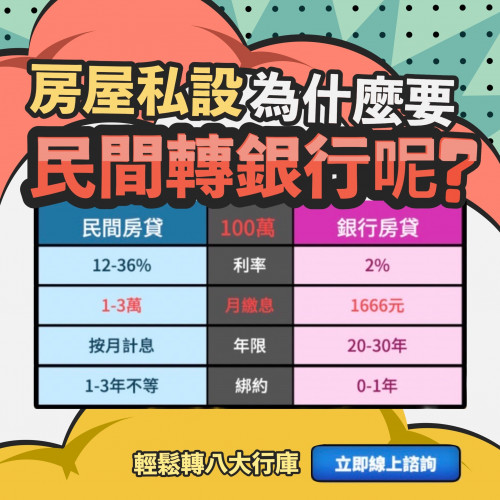

金融系統性風險與經濟衰退風險雙雙提升,投資級債成首選

自從三月美、歐接連發生

銀行信用風險事件後,就連最為保守的投資人都不得不採取行動。通膨高,導致現金越放越薄;想放

銀行,卻又擔心

銀行可能會倒閉。雖然美國聯準會與財政部開出保證,絕對會保障存戶的權益,不過存戶還是被嚇得把錢從

銀行抽離,特別是中小

銀行,面臨更大的存款流失壓力。

目前,海外

銀行危機似乎告一段落,但事情真的是這樣嗎?對於投資人來說,

銀行危機後,又是否應該調整投資策略?

首先,我們要先理解的是,存款並不只是從中小

銀行流入大

銀行,有一部分存款是徹底從

銀行體系中流出。從二〇〇〇年初至今,美國整體

銀行的存款年增率皆為正數,這表示

銀行資產負債表中的存款項整體處於成長狀態;然而,三月

銀行危機之後,卻首次出現負增長(見圖一)。這是連二〇〇八年金融海嘯、二〇二〇年疫情爆發,都沒有發生過的現象。

那麼,這些存款去了哪裡呢?答案是:貨幣基金。貨幣基金是基金的一種,主要持有流動性高的短天期資產,例如定存、

銀行承兌匯票、商業票據以及短期國債。貨幣基金的性質非常單純,因此幾乎每家

銀行都有這樣的商品。那麼,為什麼貨幣基金此刻會成為外流存款的避風港呢?

其實原因很簡單,就是因為殖利率曲線倒掛,在短期利率高於長期利率的情況下,主要持有短天期資產的貨幣基金利率就開始高於存款利率。仔細觀察後我們會發現,

貨幣基金從去年殖利率開始倒掛時就開始成長,銀行危機不過是推波助瀾(見圖二)。

金融系統性風險仍在

經濟衰退陰霾漸強

因此,

銀行危機雖然短期稍止,但殖利率曲線仍倒掛、造成

銀行存款流出的根本因素仍存在。想讓殖利率曲線恢復正常,聯準會就必須降息;然而,目前通膨還在高位,未達降息標準。

假設實體經濟沒有發生衰退並導致通膨回落,聯準會就必須維持高利率一段時間,直到通膨真正壓下來為止。只是,這又會帶來另一個問題。聯準會維持利率,意味著殖利率曲線繼續倒掛,整個金融體系仍存在著系統性風險;而一旦發生金融危機,就很可能導致實體經濟衰退。

這無疑是個死循環:聯準會不希望造成衰退,但其利率政策反而可能導致衰退。特別是三月過後,

銀行業的系統性風險在通膨處在高位時就已經發生問題,無疑是一記洪亮的警鐘,這也正是金融市場與許多金融大老們開始紛紛示警「經濟衰退」恐怕很快到來的原因。

升息將止、債市落底

投資級債為首選

如果說去年一整年金融市場的投資主題是「升息」,今年的投資主題很可能就是「衰退」。衰退會不會來,我們都不知道,也許是一場又深又強的「硬著陸」,也許是一場又輕又柔的「軟著陸」,又或許實體經濟的韌性真能抵抗金融緊縮帶來的壓力成功「不著陸」。

我們能確定的事情,其實是已經討論了超過一年的「升息進入終點」。當市場確定利率到頂,就表示造成債券價格下滑的主要動力消失了,此時就是債券價格谷底反轉的時候。因此,債券市場將會迎來反彈。如果我們進一步從衰退的角度來看,過去在經濟衰退時期,投資級債的表現可以說是明顯優於非投資級債(見圖三)。

換言之,不管衰退不衰退,債券現在都是很好的買入時點;如果還要同時考慮衰退這個因素,那麼投資級債更是首選。投資人不妨把握這段升息進入終點前的傷停時間,趁機布局投資級債。

.jpg)

.jpg)

.jpg)